결론부터 말씀드리면, 레버리지는 빚으로 투자 규모를 키우는 ‘지렛대’이고, 오를 땐 2배로 좋지만 내릴 땐 이자·반대매매·’음의 복리’ 때문에 2배보다 더 아프게 작동합니다. 특히 레버리지 ETF는 오래 들고 있으면 손해 보기 쉬운 구조예요.

이 글에서는 레버리지가 정확히 뭔지, 어떤 종류가 있는지, 그리고 내릴 때 왜 ‘더’ 아픈지를 계산 예시로 확인한 다음, 그럼에도 쓰려면 어떻게 써야 하는지까지 정리했습니다.

레버리지 뜻과 종류 — 한눈에 정리

레버리지(leverage)는 원래 ‘지렛대’라는 뜻이에요. 투자에서는 남의 돈(빚)을 이용해 내 투자 규모를 키우는 것을 말합니다. 내 돈 100만원에 100만원을 빌려 200만원어치를 사면, 수익도 손실도 2배로 커지죠. 문제는 이 지렛대가 반대 방향으로도 똑같이 작동한다는 점입니다.

우리가 흔히 접하는 레버리지는 크게 네 가지입니다.

| 종류 | 구조 | 핵심 위험 |

|---|---|---|

| 신용융자·미수 (빚투) | 증권사에서 돈을 빌려 주식 매수 | 이자(연 8~9%대) · 반대매매 |

| 레버리지 ETF | 지수·종목의 ‘하루’ 등락을 2배로 추종 | 음의 복리 · 롤오버 비용 |

| 선물·마진 | 증거금(일부)만 넣고 큰 계약 체결 | 청산(강제 종료) 위험 |

| 부동산 레버리지 (갭투자) | 대출·전세를 끼고 집 매수 | 역전세 · 금리 상승 부담 |

*참고: 신용융자 이자율은 증권사·기간별로 다르며 보통 연 8~9%대가 흔합니다(한국거래소·각 증권사 안내, 2026-07 기준, 수시 변동). 이자·수수료는 가만히 있어도 빠져나가는 비용이라, 그 이상 벌어야 겨우 본전이라는 점이 레버리지의 출발점입니다.

왜 내릴 때 ‘더’ 아픈가 — 음의 복리의 함정

레버리지는 ‘오를 땐 2배, 내릴 땐 2배’라 대칭처럼 보이지만, 실제로는 내릴 때가 더 아픕니다. 이유는 세 가지예요.

1) 이자·비용이 계속 샌다

빚에는 이자가 붙고(신용융자 연 8~9%대), 레버리지 ETF에는 운용·롤오버 비용이 듭니다. 수익이 나지 않아도 시간이 갈수록 돈이 줄어드는 구조라, 비용 이상 벌지 못하면 본전도 어렵습니다.

2) 반대매매 — 내 동의 없이 강제 매도

주가가 떨어져 담보 가치가 부족해지면, 증권사가 내 동의 없이 주식을 강제로 팔아버립니다. 그것도 낮은 가격에요. 반등하기도 전에 손실이 확정되기 때문에, 하락장에서 회복할 기회 자체를 잃습니다.

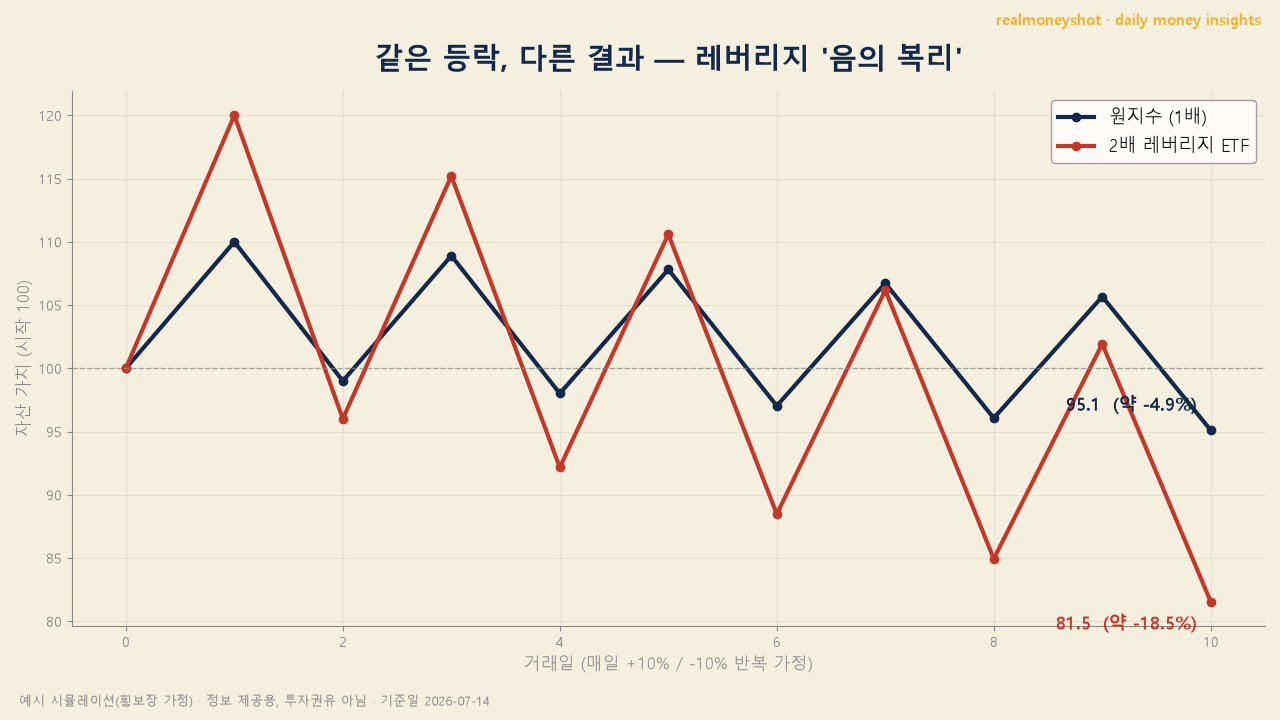

3) 음의 복리 — 오르내림만 반복해도 원금이 준다

레버리지 ETF는 ‘하루’ 등락률의 2배를 추종합니다. 그래서 오르내림이 반복되면 원금이 갉아먹히는 ‘음의 복리’가 생겨요. 숫자로 보겠습니다.

- 어떤 지수가 하루 +10% 오른 뒤 다음 날 -10% 내렸다고 가정합니다.

- 원지수(1배): 100 → 110 → 99 (약 -1%)

- 2배 레버리지: 100 → 120 → 96 (-4%)

같은 등락을 겪었는데 레버리지는 4배 더 빠졌죠. 이게 10거래일 동안 +10%/-10%가 반복되면 격차는 더 벌어집니다. 위 시뮬레이션에서 원지수는 약 95(-4.9%)인데 2배 레버리지는 약 82(-18.5%)까지 내려갔어요. 횡보장(오르락내리락)에서 특히 불리하고, 기간이 길수록 손실이 더 빨리 불어납니다.

👤 realmoneyshot의 판단 — 저는 레버리지 ETF를 ‘투자 상품’이 아니라 ‘단기 베팅 도구’로 봅니다. 방향과 타이밍을 둘 다 맞혀야 하는데, 그건 전문가도 꾸준히 하기 어렵거든요. 초보일수록 위험한 이유는 실력이 부족해서가 아니라, 손실이 났을 때 ‘조금만 버티면 반등하겠지’ 하고 버티는 순간 음의 복리와 반대매매가 회복을 막기 때문이에요. 버틸수록 불리한 상품을, 버티고 싶어지는 게 사람 심리라 궁합이 최악입니다.

그래서 어떻게 써야 하나 — 실전 원칙 3가지

레버리지 자체가 나쁜 건 아닙니다. 문제는 ‘어떻게 쓰느냐’예요. 굳이 쓴다면 아래 세 가지는 지키세요.

1) 단기 매매 도구로만

레버리지 ETF는 며칠 안에 청산할 계획이 있을 때 쓰는 도구입니다. 장기 보유는 음의 복리·비용 때문에 불리해요. 오래 묻어둘 돈이라면 레버리지 없는 일반 지수 ETF가 낫습니다. (관련: 월배당 ETF 고르는 법)

2) 손절 라인을 미리 정한다

반대매매와 음의 복리 때문에 하락장에서 회복이 어렵습니다. ‘여기까지 빠지면 판다’는 기준을 사기 전에 정하고, 감정으로 버티지 마세요. 버티기가 통하지 않는 상품이라는 걸 기억해야 합니다.

3) 감당 가능한 금액 + 분산

잃어도 생활에 지장 없는 돈으로만, 한 종목·한 방향에 몰빵하지 않는 게 기본입니다. 특히 금리·환율 변동성이 큰 국면에서는 더 조심해야 해요. (금리 흐름은 기준금리 인상 국면 대응 글을 참고하세요.)

레버리지 투자 전 자가 체크리스트

사기 전에 아래 다섯 개에 스스로 답해 보세요.

- 이 돈을 다 잃어도 내 생활에 문제가 없는가?

- 며칠 안에 팔고 나올 계획이 있는가? (장기 보유 아님)

- 손절 라인을 숫자로 미리 정해 뒀는가?

- 신용융자라면 이자율과 반대매매 조건을 확인했는가?

- 지금이 횡보장은 아닌가? (오르내림 반복이면 음의 복리에 불리)

하나라도 “아니오”라면, 레버리지는 잠시 미뤄 두는 편이 안전합니다.

레버리지 자주 묻는 질문 (FAQ)

레버리지 ETF는 장기 투자하면 안 되나요?

권하지 않습니다. ‘하루’ 2배를 추종하는 구조라 등락이 반복되면 음의 복리로 손실이 커집니다. 오래 묻어둘 돈이라면 레버리지 없는 일반 ETF가 유리합니다.

인버스와 레버리지는 같은 건가요?

다릅니다. 인버스는 ‘반대로(하락에 베팅)’, 레버리지는 ‘배수로(2배)’를 뜻해요. ‘인버스 2배’는 하락에 2배로 베팅하는 상품이라 둘 다 레버리지의 일종이지만 방향이 반대입니다.

빚투와 레버리지 ETF 중 뭐가 더 위험한가요?

위험의 성격이 달라요. 빚투는 이자·반대매매가, 레버리지 ETF는 음의 복리가 핵심 위험입니다. 둘 다 ‘단기·감당 가능한 범위’라는 원칙은 같습니다.

레버리지 ETF의 ‘2배’는 내 수익도 정확히 2배인가요?

‘하루’ 등락의 2배일 뿐, 여러 날 누적 수익률이 2배가 되는 건 아닙니다. 오히려 기간이 길어지면 비용과 음의 복리 때문에 2배에서 점점 멀어집니다.

3줄 요약

1. 레버리지는 빚으로 규모를 키우는 지렛대 — 오를 땐 2배지만 내릴 땐 이자·반대매매·음의 복리로 더 아픕니다.

2. 레버리지 ETF는 ‘하루’ 2배 추종이라, 오르내림만 반복해도 원금이 줄어듭니다(음의 복리).

3. 굳이 쓴다면 단기 매매 도구로만, 손절 라인과 분산으로 대응하세요.

본 글은 정보 제공 목적이며 특정 상품의 매수·매도를 권유하지 않습니다.

금리·주가·환율 등 수치는 수시로 변동됩니다.

투자 판단과 그 결과에 대한 책임은 투자자 본인에게 있습니다. 레버리지·파생 상품은 원금 손실(초과 손실 포함)이 가능하니 상품 설명서를 꼭 확인하세요.

참고: 한국거래소, 금융투자협회 상품 안내 / 기준일 2026.7.14