결론부터 말씀드릴게요. 금리가 오르는 지금이야말로 내 주택담보대출 금리를 점검할 타이밍이에요. 3억 원 대출에서 금리를 0.3%p만 낮춰도 단순 계산으로 연 90만원이 굳거든요. 요즘은 지점에 안 가고 앱에서 몇 분이면 여러 은행 금리를 비교해 갈아탈 수 있어요. 이 글에서는 대환대출이 뭔지, 얼마나 아낄 수 있는지, 요건·수수료는 어떻게 되는지, 그리고 내 상황에서 지금 뭘 하면 되는지를 숫자로 정리해드릴게요.

주택담보대출 갈아타기, 얼마나 아낄 수 있나요?

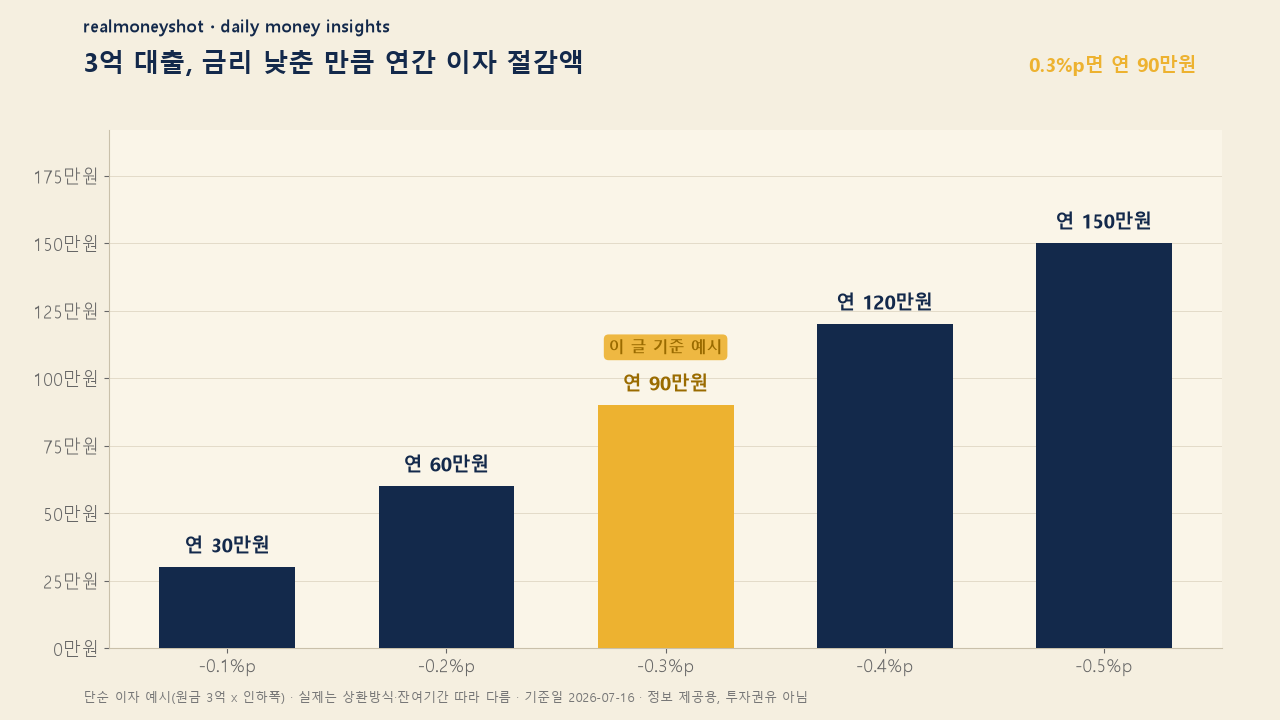

핵심 공식은 딱 하나예요. 금리 차이 × 대출 원금 = 아끼는 이자. 3억 원 대출을 기준으로 인하폭별 연간 절감액을 보면 이렇게 나와요.

| 금리 인하폭 | 연간 절감 이자(3억 기준) | 월로 치면 |

|---|---|---|

| 0.1%p | 약 30만원 | 월 2.5만원 |

| 0.2%p | 약 60만원 | 월 5만원 |

| 0.3%p | 약 90만원 | 월 7.5만원 |

| 0.4%p | 약 120만원 | 월 10만원 |

| 0.5%p | 약 150만원 | 월 12.5만원 |

0.3%p는 얼핏 별거 아닌 것 같지만, 3억에 붙으면 연 90만원이에요. 4인 가족 한 달 통신비가 통째로 굳는 셈이죠. 참고로 이 90만원은 원금에 인하폭을 그대로 곱한 단순 예시예요. 실제로는 상환 방식(원리금균등 등)과 잔여 기간에 따라 달라지니 방향을 가늠하는 용도로 봐주세요. 그래도 원금이 크고 대출이 길수록 이 차이가 더 벌어진다는 흐름은 분명해요.

대환대출이 정확히 뭔가요?

대환대출이란 기존 대출을 갚기 위해 새 대출을 받아 더 낮은 금리로 옮기는 것을 말해요. 쉽게 말해 이자가 싼 집으로 대출을 이사시키는 거예요. 예전엔 은행 지점을 직접 돌아다녀야 했는데, 지금은 앱 하나로 끝나요.

2023년 5월 신용대출부터 시작된 온라인·원스톱 대환대출 인프라가 2024년 1월 주택담보대출까지 비대면으로 확대됐거든요. 공공 마이데이터로 기존 대출 정보를 자동으로 불러오고, 은행끼리 상환·근저당 말소·재설정을 전자로 연계해요. 그래서 지점 방문 없이 앱에서 여러 금융사 금리를 비교하고 전자약정으로 갈아타기까지 마무리돼요. (출처: 금융위원회, 기준일 2026년 7월 16일)

배경도 짚어둘게요. 2026년 7월 16일 기준금리는 연 2.75%예요. 금리가 오르는 국면에선 변동금리 부담이 커지니, 내 대출 금리를 한 번 점검해두는 게 그 어느 때보다 실속 있어요. 기준금리 인상이 대출·예금에 미치는 영향이 궁금하다면 기준금리 2.75% 인상, 내 대출이자 얼마나 오르나 글을 함께 보시면 맥락이 잡혀요.

갈아타기 요건과 중도상환수수료는 어떻게 되나요?

무작정 되는 건 아니에요. 온라인 주담대 갈아타기는 조건이 있어요.

- 취급 후 6개월 경과: 대출 취급일로부터 6개월이 지나고 정상 상환 중인 건만 가능해요.

- 시세 조회 가능한 담보: KB부동산시세 등으로 시세가 조회되는 아파트·연립·다세대가 대상이에요.

- 한도 상한: 대출 한도는 최대 10억 원 이하예요.

- 제외 대상: 연체 중이거나 법적 분쟁이 있는 대출은 갈아탈 수 없어요.

갈아탈 때 걸림돌이 중도상환수수료인데, 여기 좋은 소식이 있어요. 2025년 1월부터 수수료가 대폭 내렸거든요. 고정금리 주담대는 평균 1.43%에서 0.56%로, 변동금리 신용대출은 0.83%에서 0.11%로 절반 아래로 떨어졌어요. 갈아타기 문턱이 그만큼 낮아진 거죠.

게다가 대출 실행일로부터 3년이 지나면 중도상환수수료는 전액 면제(0원)예요. 3년 넘은 대출이라면 수수료 부담 없이 갈아탈 수 있다는 뜻이에요. (출처: 금융위원회 중도상환수수료 개편, 기준일 2026년 7월 16일)

유형별 정답 — 나는 뭘 하면 되나요?

평균이 아니라 내 상황이 중요하죠. 세 가지로 나눠볼게요.

① 변동금리 대출자라면

금리 인상기라 부담이 커지는 유형이에요. 먼저 은행 앱에서 지금 내 금리와 다음 금리 변경일을 확인하고, 고정형·혼합형 견적과 비교해보세요. 다만 무조건 고정이 정답은 아니에요. 남은 기간이 짧으면 갈아타는 비용이 절감액보다 클 수 있으니, 손익을 계산하고 움직이는 게 안전해요.

② 곧 만기거나 신규 대출 예정이라면

인상 사이클에선 처음부터 고정형·혼합형 견적을 받아보는 게 안전해요. 여러 은행을 비교해 시작 금리를 낮추는 게 나중에 갈아타는 것보다 확실하거든요. 변동이 당장은 싸 보여도 변경일마다 오를 수 있다는 점을 함께 따져보세요.

③ 중도상환수수료가 아직 남은 사람이라면

계산기부터 두드리세요. “남은 수수료 vs 갈아타서 아끼는 이자”를 비교해서, 절감액이 더 크면 갈아타고 아니면 3년 경과 시점까지 기다리는 것도 방법이에요. 연 10% 이내 상환분은 수수료가 면제되는 조항도 함께 활용할 수 있어요.

👤 realmoneyshot의 판단: 제 기준에서 갈아타기는 ‘금리를 몇 %p 낮추느냐’보다 ‘남은 원금과 기간이 얼마나 되느냐’가 먼저라고 봐요. 원금이 크고 만기가 많이 남았을수록 같은 인하폭도 아끼는 총액이 크게 벌어지거든요. 반대로 상환이 2~3년밖에 안 남았다면 수수료와 대출 부대비용을 빼고 나면 남는 게 별로 없을 때가 많아요. 그래서 저라면 감으로 ‘오르니까 무조건 고정’ 하기보다, 앱에서 견적부터 뽑아 수수료·부대비용까지 넣은 실제 절감액을 숫자로 확인한 다음 결정하겠어요. 예측이 아니라 대응이니까요.

실전 시뮬레이션 — 3억 직장인은 얼마를 아낄까요?

구체적으로 계산해볼게요. 월급 350만원 받는 직장인이 2년 전 변동금리로 3억 주담대를 받았다고 해볼게요. 지금 금리는 연 4.5%예요.

앱으로 비교해보니 다른 은행에서 연 4.2% 고정형 견적이 나왔어요. 0.3%p 차이죠. 3억에 적용하면 단순 계산으로 연 90만원, 남은 20년으로 치면 합산 수백만 원이에요.

대출 실행 2년 차라 중도상환수수료가 아직 남았는데, 계산해보니 갈아타서 아끼는 이자가 수수료보다 커서 갈아타기로 결정했어요. 물론 실제 결과는 잔여 기간·상환 방식·부대비용에 따라 달라지니, 반드시 본인 대출 조건으로 직접 계산해보셔야 해요.

갈아타기 전, 이것만 확인하세요

실제로 움직이기 전에 챙길 것들을 정리하면 이래요.

- 취급일 6개월 경과 여부: 온라인 갈아타기는 6개월이 지나야 신청할 수 있어요.

- 내 대출 금리 유형·변경 주기: 약정서나 앱에서 변동/고정 여부와 재산정 주기(3개월·6개월 등)를 먼저 확인하세요.

- 중도상환수수료 계산: 아끼는 이자가 수수료보다 커야 이득이에요. 실제 숫자로 비교하세요.

- DSR·LTV 규제 확인: 갈아탈 때 규제로 한도가 줄 수 있어요. 견적받을 때 한도부터 확인하세요.

- 3년 경과 면제 여부: 실행 3년이 지났다면 수수료가 전액 면제라 훨씬 유리해요.

금리·수수료·규제 수치는 수시로 바뀌니, 갈아타기 직전에는 반드시 오늘자 조건을 다시 확인하는 게 안전해요. (참고 출처: 금융위원회, 은행연합회 소비자포털, 금융감독원 금융상품통합비교공시)

자주 묻는 질문 (FAQ)

Q1. 갈아타면 무조건 이득인가요?

아니에요. 아끼는 이자가 중도상환수수료보다 커야 이득이에요. 잔여 기간이 짧으면 오히려 손해일 수 있으니, 갈아타기 전 꼭 계산부터 해보세요.

Q2. 변동금리를 고정으로 바꾸는 게 맞나요?

금리 인상기엔 고정이 안정적이지만, 그게 정답이라고 단정할 순 없어요. 남은 기간과 금리차를 따져 손익으로 판단하세요. 예측이 아니라 대응이 중요해요.

Q3. 정말 지점 안 가고 앱으로 되나요?

네. 온라인 원스톱 대환 인프라로 마이데이터 조회부터 전자약정, 기존 대출 상환까지 비대면으로 끝나요. 단 아파트처럼 시세 조회가 되는 담보여야 해요.

Q4. 수수료가 아까운데 언제 갈아타는 게 좋나요?

대출 실행 3년이 지나면 중도상환수수료가 전액 면제예요. 3년이 얼마 안 남았다면 그때까지 기다렸다 갈아타는 것도 방법이에요.

Q5. 갈아탈 때 한도가 줄 수도 있나요?

네. DSR·LTV 규제 때문에 갈아탈 시점의 기준으로 한도가 다시 산정돼 줄어들 수 있어요. 그래서 견적을 받을 때 금리뿐 아니라 한도까지 함께 확인하는 게 중요해요.

세 줄 요약

- 3억 대출에서 금리를 0.3%p만 낮춰도 단순 계산으로 연 90만원(단순 예시)을 아껴요.

- 온라인 원스톱 대환으로 취급 후 6개월 지난 대출을 앱에서 비대면으로 갈아탈 수 있고, 중도상환수수료는 2025년 1월부터 절반 아래로(1.43%→0.56%) 내렸어요.

- 변동금리는 고정 전환 손익 계산, 신규 대출은 고정 우선 견적, 수수료 남은 사람은 3년 경과 면제까지 계산해 움직이는 게 정답이에요.

본 글은 정보 제공 목적이며 특정 상품의 매수·매도를 권유하지 않습니다.

금리·주가·환율 등 수치는 수시로 변동됩니다.

투자 판단과 그 결과에 대한 책임은 투자자 본인에게 있습니다.