결론부터 말씀드리면, 오늘 기준 1년 만기 정기예금은 시중은행 연 2.90~2.95%, 저축은행 연 3.10~3.40%, 신협·새마을금고 연 3.5% 안팎이고, 한시 특판은 4%대까지 나옵니다. 그런데 이번 주 목요일(7월 16일) 한국은행 금통위가 기준금리를 올릴 가능성이 높아서, 오늘 3년짜리 고정금리로 목돈을 묶는 건 아까운 선택이 될 수 있어요.

이 글에서는 금융권별 금리를 표로 비교하고, 1,000만원 기준 이자 차이를 계산한 뒤, “지금 가입 vs 인상 후 가입”을 어떻게 판단하면 되는지까지 정리했습니다.

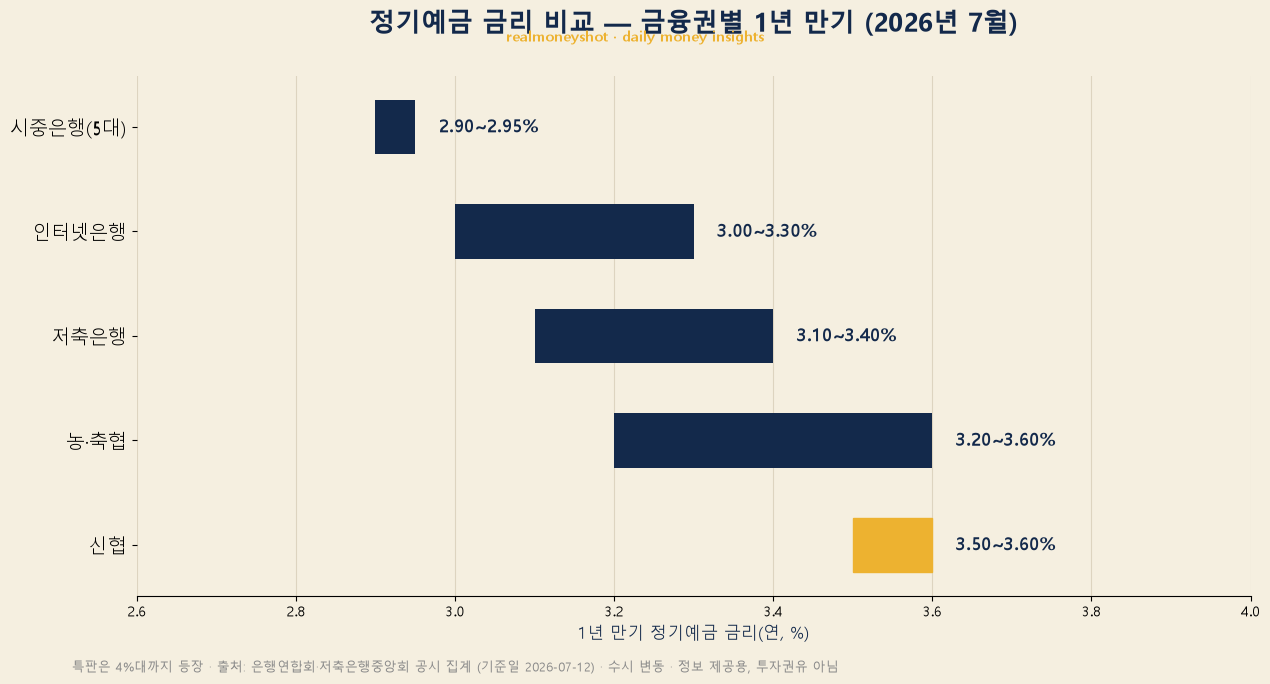

정기예금 금리, 지금 어디가 가장 높나요? (2026년 7월 기준)

| 금융권 | 1년 만기 금리(연)* | 특징 / 주의 |

|---|---|---|

| 5대 시중은행 | 2.90~2.95% | 가장 낮지만 접근성·안정성 최고 |

| 인터넷전문은행 | 3.00~3.30% | 가입 간편 · 우대조건 단순 |

| 저축은행(79곳) | 3.10~3.40% | 예금자보호 1억까지 안심 구간 |

| 농·축협(상호금융) | 3.20~3.60% | 조합원 세제 혜택 별도 · 지역별 편차 |

| 신협·새마을금고 | 3.50% 안팎 | 상호금융 최상위 · 지점별 편차 큼 |

| 한시 특판 | ~4%대 | 한도 소진 시 조기 마감 |

*출처: 은행연합회 소비자포털·저축은행중앙회 소비자포털 공시 집계(2026년 7월 12일 기준). 예금 금리는 거의 매일 바뀌므로 가입 직전 오늘자 공시를 꼭 다시 확인하세요.

순위표를 외울 필요는 없어요. 기억할 건 하나입니다. 같은 1년 만기라도 어느 금융권이냐에 따라 최대 0.7%포인트가량 벌어진다는 것. 1,000만원이면 세전 이자로 약 7만원 차이예요.

지금 가입 vs 금통위 이후 — 1,000만원으로 계산해 보면

7월 16일 금통위에서는 기준금리를 연 2.50%에서 2.75%로 올릴 것이라는 전망이 우세합니다(이데일리 금통위 폴, 전문가 12명 중 11명 인상 전망, 2026-07-11). 기준금리가 오르면 예금 금리도 따라 오르는데, 보통 공시에 반영되기까지 1~2주 시차가 있어요.

1,000만원을 1년 넣는다고 계산해 볼게요(세전, 이자소득세 15.4% 공제 전).

- 오늘 저축은행 상단 연 3.40% 가입 → 이자 34만원 (세후 약 28.8만원)

- 인상 반영 후 연 3.65%에 가입(2주 뒤 가정) → 이자 36.5만원 (세후 약 30.9만원)

- 차이: 세후 약 2만원. 단, 2주 기다리는 동안 돈이 놀면 그만큼 상쇄됩니다.

즉 “기다리면 무조건 이득”도, “지금이 무조건 유리”도 아니에요. 대기 기간에 돈을 어디 두느냐까지 포함해서 판단해야 합니다. 기다리는 동안은 하루만 맡겨도 이자가 붙는 파킹통장 금리 비교 글에서 정리한 파킹통장에 두는 게 정석이에요.

👤 realmoneyshot의 판단: 제 기준의 정답은 “반반”입니다. 목돈의 절반은 지금 1년제(가능하면 회전식)로 가입해 확정 이자를 잡고, 나머지 절반은 파킹통장에 뒀다가 금통위 이후 갱신된 공시를 보고 결정하는 쪽이에요. 인상 폭이 0.25%포인트로 예상되는 상황에서 전액을 걸고 2주를 기다리는 건 기대이익 대비 번거로움이 크고, 반대로 전액을 오늘 3년 고정에 묶는 건 인상 국면에서 가장 아까운 선택이라고 봅니다.

그래서 뭘 하면 되나 — 오늘자 최고금리 찾는 법 3곳

블로그 순위표는 하루만 지나도 낡습니다. 아래 공식 3곳에서 오늘자로 확인하는 습관이 순위표 열 개보다 낫습니다.

- 은행연합회 소비자포털 — 시중·인터넷은행 정기예금 금리 비교

- 저축은행중앙회 소비자포털 — 저축은행 79곳 금리 비교

- 금융감독원 금융상품한눈에(finlife) — 은행·저축은행을 한 화면에서

그리고 상위권에서 자주 보게 될 이름이 ‘회전식 정기예금’입니다. 가입 기간은 3년이지만 12개월마다 그 시점 금리로 자동 갱신되는 상품이라, 지금 같은 인상 국면에서는 1년마다 오른 금리로 갈아타는 효과가 있어요. 금리 인상기에 상위권을 회전식이 독차지하는 이유입니다.

가입 전 주의점 3가지

- 예금자보호는 1인당 1억원(2025년 9월 상향, 원금+이자 합산). 저축은행 고금리도 1억까지는 안심이고, 넘는 금액은 다른 금융사로 나누세요.

- 특판은 한도 소진 시 조기 마감됩니다. 공시에서 봤어도 앱에서 이미 닫혀 있을 수 있어요.

- 중도해지하면 약정 금리를 못 받습니다. 만기까지 안 쓸 돈만 넣고, 애매하면 만기를 쪼개세요(풍차돌리기).

자주 묻는 질문 (FAQ)

Q. 정기예금 금리는 언제 확인하는 게 정확한가요?

A. 가입 당일입니다. 저축은행 금리는 거의 매일 바뀌고 특판은 조기 마감되므로, 은행연합회·저축은행중앙회 공시를 가입 직전에 확인하는 게 가장 정확해요.

Q. 저축은행 정기예금, 안전한가요?

A. 예금자보호 한도(1인당 1억원, 원금+이자) 안에서는 시중은행과 동일하게 보호됩니다. 한도를 넘는 금액만 여러 금융사로 분산하면 돼요.

Q. 회전식 정기예금이 일반 정기예금보다 항상 유리한가요?

A. 아니요. 금리 인상기에는 갱신 때마다 오른 금리를 받아 유리하지만, 인하기에는 반대로 내려간 금리로 갱신됩니다. 지금은 인상 전망이 우세해서 유리한 국면이에요.

Q. 금통위가 금리를 올리면 예금 금리는 바로 오르나요?

A. 보통 1~2주 시차를 두고 공시에 반영됩니다. 은행별로 속도가 달라서, 인상 발표 후 1~2주 뒤 공시를 비교하는 게 좋아요.

Q. 이자에 세금은 얼마나 붙나요?

A. 이자소득세 15.4%(지방소득세 포함)가 원천징수됩니다. 연 3.40%로 1,000만원을 1년 맡기면 세전 34만원, 세후 약 28만 8천원이에요.

세 줄 요약

- 2026년 7월 정기예금은 시중은행 2.9%대, 저축은행 3.1~3.4%, 특판 4%대 — 금융권별로 최대 0.7%p 차이.

- 7/16 금통위 인상 전망이 우세하니 3년 고정 몰빵은 피하고, 1년제·회전식 중심으로.

- 절반은 지금, 절반은 인상 반영 후 — 대기 자금은 파킹통장에.

본 글은 정보 제공 목적이며 특정 상품의 매수·매도를 권유하지 않습니다.

금리·주가·환율 등 수치는 수시로 변동됩니다.

투자 판단과 그 결과에 대한 책임은 투자자 본인에게 있습니다.