결론부터 말씀드릴게요. 자동차보험료는 “어느 회사가 제일 싼가”보다 내가 받을 수 있는 할인 특약을 빠짐없이 켰는가로 갈립니다. 특히 마일리지 특약 하나만 잘 챙겨도 조건에 따라 보험료의 상당 부분이 빠져요.

해마다 오는 갱신 문자, 그냥 눌러버리면 편하지만 그 5분을 아끼는 대가로 매년 수십만 원을 흘려보내고 있을 수 있습니다. 이 글에서는 갱신 전 챙겨야 할 할인 특약과, 내 상황에서 뭘 골라야 하는지를 정리했습니다.

자동차보험 할인 특약, 뭐부터 챙길까요?

갱신 전 아래 네 가지만 확인해도 절약의 대부분이 끝납니다. 할인율은 보험사·상품·조건마다 다르니 상한 기준의 예시로 봐 주세요.

| 할인 특약 | 조건 | 대략 효과* |

|---|---|---|

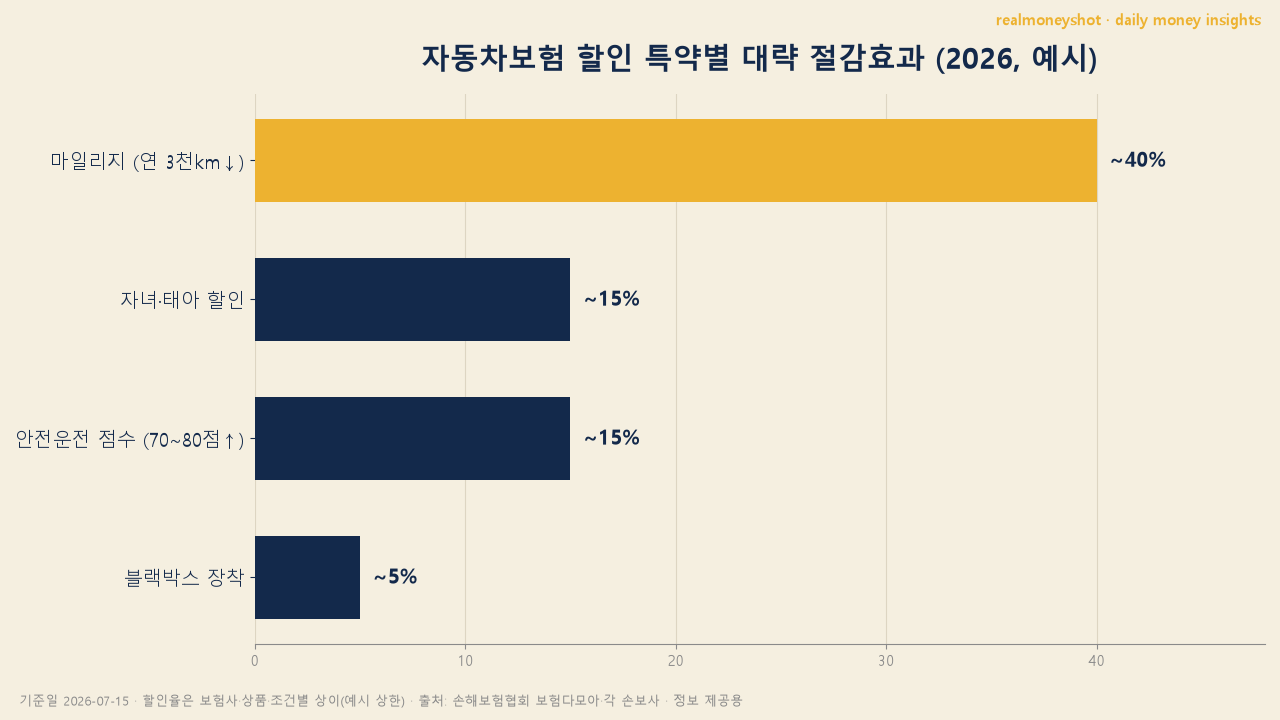

| 마일리지(주행거리) | 연 주행거리 짧을수록 (3,000km 이하 최대) | 최대 35~40% |

| 안전운전 점수 | T맵·카카오내비 등 70~80점 이상 | 약 10~15% |

| 자녀·태아 할인 | 만 6세 이하 자녀 또는 태아 | 최대 15% 내외 |

| 블랙박스 | 블랙박스·빌트인캠 장착 | 약 3~5% |

*할인율은 보험사·상품·개인 조건별로 다르며 확정 수치가 아닙니다. 가입 전 각 사 견적에서 반드시 확인하세요.

이 중 파급력이 가장 큰 건 마일리지 특약입니다. 주행거리가 짧을수록 사고 확률이 낮다는 통계에 근거해 돌려주는 돈이라, 연 3,000km 이하로 적게 타는 분이라면 효과가 큽니다. 보통 갱신 시점에 계기판(주행거리) 사진을 등록하면 적용돼요. 여기에 내비 앱 안전운전 점수까지 결합하면 절감 폭이 더 커집니다.

얼마나 아낄 수 있나요? — 숫자로 보기

연 보험료 80만 원인 운전자를 예로 들어볼게요. (실제 금액은 차종·나이·사고 이력에 따라 크게 다릅니다.)

주행거리가 짧아 마일리지 특약을 받고 안전운전 점수도 관리한다면, 두 특약만으로도 보험료의 상당 부분을 아낄 수 있는 구조입니다. 여기에 블랙박스·자녀·부부한정까지 얹으면 몇 만 원이 더 빠지죠. 핵심은 “내가 해당되는 할인을 다 켰는지”예요. 조건이 되는데 특약을 안 넣어두면, 그건 받을 돈을 안 받는 셈입니다.

👤 realmoneyshot의 판단 — 저는 “제일 싼 보험사 찾기”보다 담보를 고정하고 할인만 최적화하는 순서를 권합니다. 사람들은 보험료 숫자가 낮은 곳에 끌리는데, 알고 보면 대물 한도나 자차가 빠져서 싼 경우가 많거든요. 대인 무한·대물 넉넉히를 먼저 못 박고, 그 상태에서 마일리지·안전운전 할인을 켜서 비교하는 게 진짜 이득입니다. 보험료 몇 만 원 아끼려다 사고 한 번에 수천만 원을 떠안는 건 절약이 아니니까요.

그래서 어떻게 비교하나 — 실전 3단계

가장 확실한 방법은 손해보험협회가 운영하는 공식 비교 사이트 ‘보험다모아’와 각 사 다이렉트 견적을 함께 쓰는 겁니다.

- 담보 기준선 고정 — 대인 무한, 대물 넉넉히(예: 3억 이상), 자기신체·자차 여부를 먼저 정합니다.

- 할인 특약 전부 체크 — 마일리지·안전운전·블랙박스·자녀·부부한정 중 내가 받을 수 있는 걸 다 켭니다.

- 같은 조건으로 2~3곳 견적 — 보험다모아 + 현대해상·하나손해보험·메리츠화재 등 다이렉트에서 담보를 똑같이 맞춘 뒤 가격을 비교합니다.

다이렉트는 설계사 수수료가 없어 대체로 저렴하지만, 담보 설계를 스스로 해야 합니다. 조건을 동일하게 맞추지 않고 가격만 비교하면 “싼 게 아니라 보장이 적은 것”에 속을 수 있어요.

내 상황별 정답은?

평균이 아니라 내 케이스로 봐야 합니다.

- 출퇴근 짧고 주말만 타는 분 → 마일리지 특약이 1순위. 계기판 사진 등록을 잊지 마세요.

- 장거리·영업 운전(연 2만km↑) → 마일리지 효과가 적으니 회사별 기본료 차이를 노려 다이렉트 비교에 집중하세요.

- 자녀가 있는 가정 → 자녀·태아 할인 + 부부한정 조합. 다자녀 추가 할인이 있는 회사를 찾아보세요.

- 중고차·오래된 차 → 차값 대비 과한 자차는 줄이되, 대인·대물은 넉넉히 두는 게 안전합니다.

갱신 전 체크리스트

- 내 연 주행거리가 마일리지 할인 구간(보통 1만~1.5만km 이하)에 드나요?

- 안전운전 점수(T맵·카카오내비)를 관리하고 있나요?

- 블랙박스·자녀·부부한정 등 받을 수 있는 할인을 다 켰나요?

- 견적 비교 시 대인·대물 한도를 똑같이 맞추고 비교했나요?

- 보험다모아나 다이렉트로 2~3곳 견적을 받아봤나요?

- 만기 한 달 전부터 비교를 시작했나요?

자주 묻는 질문 (FAQ)

마일리지 특약은 어떻게 받나요?

가입·갱신 시 신청하고 계기판(주행거리) 사진을 등록하면 됩니다. 미리 깎아주는 선할인과 나중에 돌려주는 후환급 방식이 있으니 회사별로 확인하세요.

안전운전 점수는 뭘로 재나요?

T맵·카카오내비 등에서 측정된 운전 습관 점수를 보험사에 연동합니다. 보통 70~80점 이상이면 할인 대상이며, 기준은 회사마다 다릅니다.

다이렉트가 무조건 싼가요?

설계사 수수료가 없어 대체로 저렴하지만, 담보 설계를 스스로 해야 합니다. 조건을 똑같이 맞추고 비교하는 게 핵심이에요.

보험료 싼 곳으로만 갈아타도 되나요?

대인·대물 한도나 운전자 범위가 다르면 위험합니다. 담보를 동일하게 맞춘 뒤 가격을 비교하세요. 갱신으로 아낀 돈은 여윳돈 굴리기 좋은 파킹통장에 넣어두면 이자까지 챙길 수 있습니다.

3줄 요약

1. 자동차보험료는 ‘싼 회사 찾기’가 아니라 ‘내가 받을 할인을 다 켜는 것’에서 갈립니다.

2. 마일리지·안전운전 특약을 켜고, 대인·대물 담보를 똑같이 맞춘 뒤 보험다모아+다이렉트 2~3곳을 비교하세요.

3. 싼 것만 보지 말고 보장은 지키세요 — 사고 한 번에 절약분이 날아갑니다.

본 글은 정보 제공 목적이며 특정 상품의 가입·해지를 권유하지 않습니다.

할인율·특약 조건은 보험사·상품·개인 조건별로 다르고 수시로 변동됩니다.

가입 판단과 그 결과에 대한 책임은 본인에게 있습니다.

참고: 손해보험협회 보험다모아, 뱅크샐러드, 각 손해보험사 상품안내 / 기준일 2026.7.15