결론부터 말씀드릴게요. 5세대 실손보험은 병원에 거의 안 가는 분에게만 이득입니다. 보험료는 4세대보다 약 30% 싸졌지만, 도수치료·비급여 주사 같은 걸 자주 받는 분이라면 자기부담이 50%까지 올라 오히려 손해예요. 특히 1·2세대를 가진 분은 함부로 갈아타면 안 됩니다.

2026년 5월 6일부터 16개 보험사에서 5세대 실손이 팔리기 시작하면서 “지금 갈아타야 하나” 고민하는 분이 많아졌어요. 이 글에서는 1세대부터 5세대까지 자기부담률과 보험료가 어떻게 다른지, 그리고 도수치료 100만 원을 기준으로 세대별로 내 지갑에서 얼마가 나가는지까지 계산해서, 내 상황에 맞는 답을 정리해드립니다.

세대별 자기부담률 한눈에 비교 (요약표)

실손보험은 가입한 시기에 따라 1~5세대로 나뉘어요. 내 보험이 몇 세대인지가 매달 내는 보험료와 병원비 자기부담을 결정합니다. 먼저 표로 정리했어요.

| 세대 | 판매 시기 | 비급여 자기부담률 |

|---|---|---|

| 1세대 | ~2009년 10월 | 거의 없음 (0~20%) |

| 2세대 | 2009.10~2017.3 | 약 20% |

| 3세대 | 2017.4~2021.6 | 20% (3대 특약 30%) |

| 4세대 | 2021.7~2026.5 | 30% |

| 5세대 | 2026.5.6~ | 비중증 50% |

핵심은 하나예요. 옛날 세대일수록 보험료는 비싸지만 자기부담이 적고, 최신 세대일수록 보험료는 싸지만 병원비를 더 냅니다. 자기부담률은 가입 시기·상품별로 차이가 있으니 정확한 건 약관을 꼭 확인하세요.

5세대는 왜 싸졌을까 — 싸진 데는 이유가 있어요

5세대는 4세대보다 보험료가 약 30% 저렴하게 나왔어요. 기본계약에 중증 비급여 특약만 넣으면 4세대 대비 절반 수준까지도 낮출 수 있습니다. 1·2세대와 비교하면 50% 이상 싸요.

대신 싸진 이유가 있습니다. 5세대는 도수치료·비급여 주사 같은 비중증 비급여의 자기부담률을 30%에서 50%로 올리고, 보장 한도도 5,000만 원에서 1,000만 원으로 줄였어요. 그 대신 암·뇌혈관 같은 중증 비급여는 자기부담 상한을 새로 만들어 큰 병 보장은 강화했고, 임신·출산·발달장애 급여 의료비가 새로 들어왔습니다.

내 돈으로 번역 — 도수치료 100만 원 받으면?

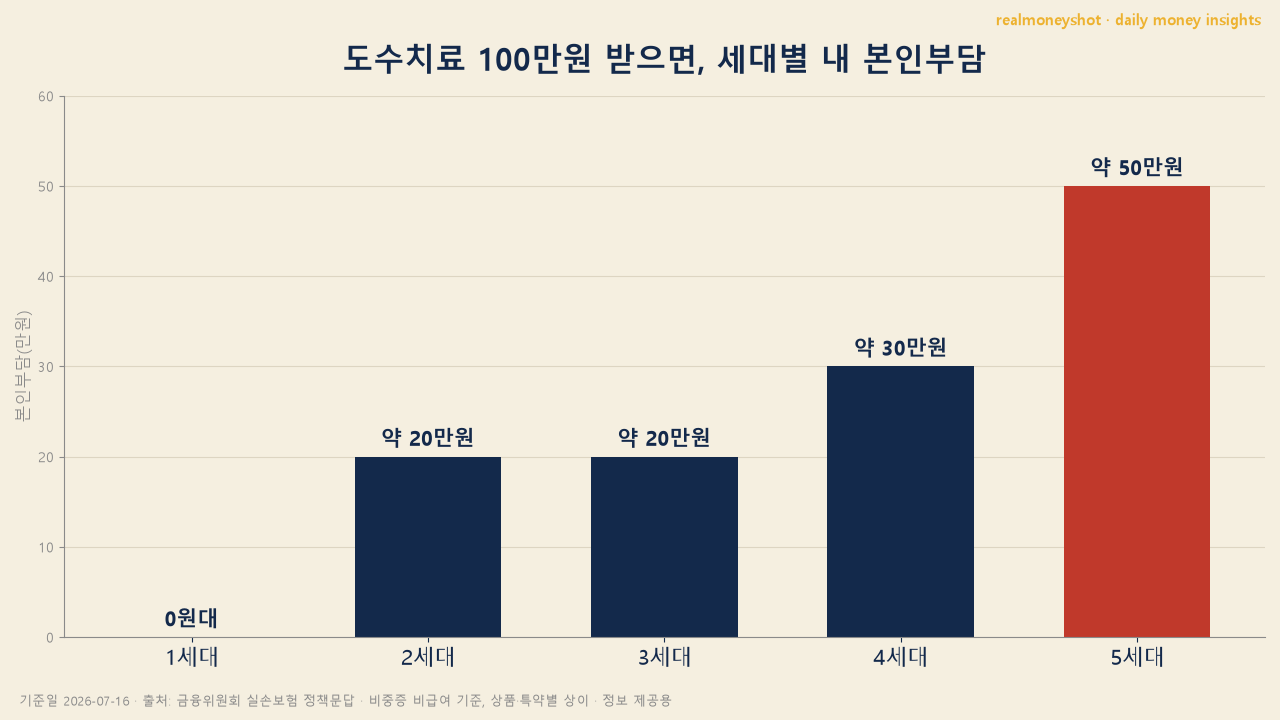

숫자로 봐야 실감이 나죠. 비급여 도수치료를 100만 원어치 받았다고 가정하고, 세대별로 내 지갑에서 나가는 본인부담을 계산해봤어요.

- 1세대 — 0원 안팎 (자기부담 거의 없음)

- 2세대 — 약 20만 원

- 3세대 — 약 20만 원

- 4세대 — 약 30만 원

- 5세대 — 약 50만 원 (비중증 기준)

같은 치료를 받아도 5세대는 1세대보다 50만 원을 더 냅니다. 대신 매달 내는 보험료는 5세대가 가장 싸요. 즉 “병원을 얼마나 자주 가느냐”가 갈아타기의 갈림길입니다. (계산은 예시이며 실제 부담은 상품·특약·치료 항목에 따라 달라집니다.)

👤 realmoneyshot의 관점 — 저는 실손 갈아타기를 “보험료 세일”이 아니라 “병원비 리스크 이전”으로 봅니다. 매달 몇천 원 아끼려고 갈아탔다가, 아플 때 수십만 원을 더 내면 그건 아낀 게 아니거든요. 그래서 판단 기준은 딱 하나예요 — 최근 1년간 내가 비급여로 얼마를 썼는지. 그 숫자가 보험료 차액보다 크면 갈아타지 않는 게 맞습니다. 보험은 쌀 때가 아니라 아플 때를 기준으로 골라야 해요.

그래서 나는 갈아타야 하나 — 유형별 정답

평균이 아니라 내 케이스로 봐야 해요. 네 가지 유형으로 정리했습니다.

- ① 병원 거의 안 가는 건강한 20~30대 — 5세대로 갈아타는 게 이득이에요. 어차피 비급여 쓸 일이 적으니 보험료 싼 쪽이 남는 장사입니다.

- ② 도수치료·비급여 주사 자주 받는 분 — 기존 세대 유지가 유리해요. 5세대로 가면 자기부담 50%라 병원비 부담이 확 커집니다.

- ③ 1·2세대 보유자 — 절대 함부로 해지하지 마세요. 자기부담이 거의 없는 ‘보물 보험’이고, 한 번 깨면 다시 못 들어갑니다. 보험료가 부담되면 아래 할인특약을 기다리는 게 나아요.

- ④ 4세대 보유 & 병원 잘 안 감 — 5세대 전환을 계산해볼 만합니다. 보험료가 30%까지 빠지니까요. 단, 전환은 되돌리기 어려우니 신중히요.

갈아타기 전 주의점과 11월 할인특약

갈아타기 전에 꼭 확인할 게 있어요. 4세대는 비급여를 많이 쓰면 이듬해 보험료가 최대 300%까지 할증되는 구조라, 병원을 자주 간다면 이 부분도 함께 따져야 합니다. 그리고 전환은 원칙적으로 되돌리기 어렵다는 점도 기억하세요.

또 하나, 정부는 1·2세대 초기 가입자를 위한 선택형 할인특약과 계약전환 할인 제도를 2026년 11월부터 시행할 예정이에요. 보험료가 비싸서 고민이던 1·2세대 분들은 해지 대신 이 제도를 기다리는 게 나을 수 있습니다. 큰 흐름을 보면 실손은 계속 “보험료는 낮추고 자기부담은 높이는” 방향이라, 지금 당장 갈아타기보다 11월 이후 다시 계산하는 것도 방법이에요.

갈아타기 전 자가 체크리스트

- 내 실손보험이 몇 세대인지 확인했나요? (보험사 앱·콜센터, ‘내보험 찾아줌’)

- 최근 1년간 비급여(도수·주사·MRI 등)를 얼마나 썼는지 계산했나요?

- 4세대라면 비급여 할증(최대 300%) 대상인지 확인했나요?

- 1·2세대라면 해지 시 재가입 불가라는 점을 알고 있나요?

- 전환은 되돌릴 수 없다는 걸 감안했나요?

실손보험 5세대 자주 묻는 질문 (FAQ)

내 실손보험이 몇 세대인지 어떻게 확인하나요?

가입한 보험사 앱이나 콜센터, 또는 ‘내보험 찾아줌'(보험개발원) 사이트에서 가입 시기로 확인할 수 있어요. 위 판매 시기 표와 대조하면 됩니다.

5세대로 갈아타면 다시 되돌릴 수 있나요?

원칙적으로 어렵습니다. 전환은 신중히 결정해야 하고, 보장을 다시 확대하려면 별도 심사가 필요할 수 있어요.

4세대인데 병원을 거의 안 가요. 갈아타는 게 좋을까요?

보험료가 30%가량 저렴해지니 검토할 만합니다. 다만 앞으로 비급여 치료를 받을 가능성까지 감안해 결정하세요.

1세대는 무조건 유지가 답인가요?

자기부담이 거의 없어 유리한 경우가 많지만, 보험료가 계속 오르는 부담은 있어요. 11월 할인특약을 본 뒤 판단하는 것을 권합니다.

3줄 요약

1. 5세대 실손은 보험료가 4세대보다 약 30% 싸지만, 비급여 자기부담이 50%로 올랐습니다.

2. 병원 잘 안 가면 5세대로 갈아타고, 비급여를 자주 쓰거나 1·2세대면 그대로 두세요.

3. 판단 기준은 ‘최근 1년 비급여 지출’. 보험은 쌀 때가 아니라 아플 때를 기준으로 고르세요.

함께 보면 좋은 글: 자동차보험 할인 특약으로 보험료 줄이는 법

본 글은 정보 제공 목적이며 특정 보험상품의 가입·해지를 권유하지 않습니다.

세대별 자기부담률·보장 내용은 가입 시기와 상품별로 다르니, 갈아타기 전 반드시 약관과 설계사를 통해 본인 조건을 확인하세요.

판단과 그 결과에 대한 책임은 가입자 본인에게 있습니다.

참고: 금융위원회 실손보험 정책문답, 보험개발원 / 기준일 2026.7.16