결론부터 말씀드릴게요. 자영업·프리랜서라면 노란우산공제는 예금보다 먼저 채워야 할 절세 계좌입니다. 사업소득 4,000만원 이하면 여기 넣은 돈이 연 최대 600만원까지 소득공제되고, 세금으로 치면 매년 약 100만원을 돌려받는 셈이거든요. 게다가 2026년부터 납입 한도까지 커졌습니다.

“보험 같은 거 아니야?” 하고 넘기기 쉬운데, 핵심은 세금을 아끼면서 내 퇴직금을 쌓는 제도라는 점이에요. 이 글에서는 소득공제가 실제로 얼마인지, 내 소득이면 얼마를 돌려받는지, 그리고 얼마 넣는 게 이득인지까지 계산으로 정리했습니다.

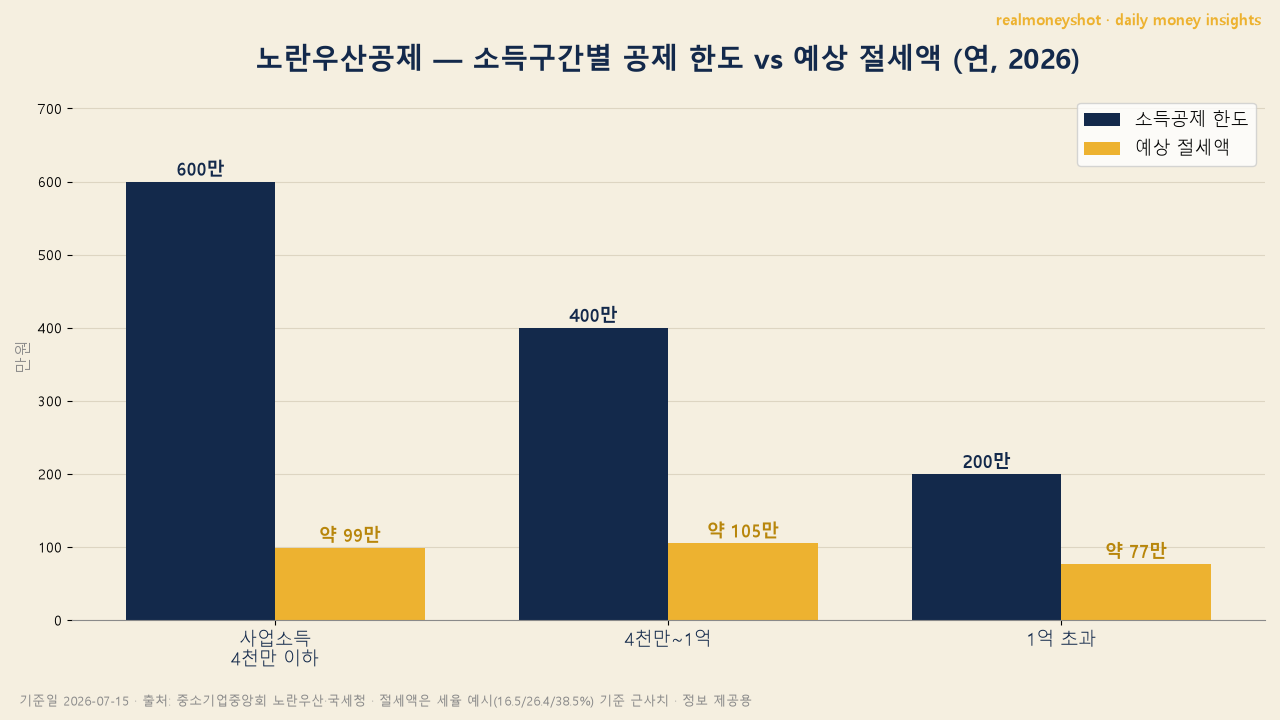

노란우산공제 소득공제, 얼마나 되나요?

가장 궁금한 것부터 표로 보여드릴게요. 소득공제 한도는 내 사업소득금액에 따라 달라집니다. 소득이 적을수록 공제 한도가 커요.

| 사업소득금액(연) | 소득공제 한도 | 예상 절세액* |

|---|---|---|

| 4,000만원 이하 | 연 600만원 | 약 99만원 |

| 4,000만원 초과 ~ 1억원 이하 | 연 400만원 | 약 105만원 |

| 1억원 초과 | 연 200만원 | 약 77만원 |

*절세액은 종합소득세율(지방소득세 포함, 각각 약 16.5%·26.4%·38.5%)을 적용한 예시이며, 실제 금액은 본인 과세표준과 다른 공제에 따라 달라집니다. 법인 대표는 총급여 8,000만원 이하일 때 대상이에요. 정확한 구간은 국세청 홈택스와 중소기업중앙회에서 확인하세요.

여기서 꼭 짚고 갈 게 있어요. “소득공제 600만원”은 세금을 600만원 깎아준다는 뜻이 아닙니다. 과세표준에서 600만원을 빼주는 것이라, 실제로 아끼는 세금은 공제액 × 내 세율이에요. 그래서 세율이 높은 사람일수록 같은 공제로 더 많이 돌려받습니다.

2026년, 뭐가 좋아졌나요?

이번에 문턱이 낮아지고 한도가 커졌습니다. 자영업자 입장에서 반가운 변화가 세 가지예요.

① 연 납입 한도 확대 (1,200만 → 1,800만원)

넣을 수 있는 최대 금액이 늘었어요. 기존 연 1,200만원(월 100만원)에서 연 1,800만원(월 150만원)으로 커졌습니다. 잘 번 해에 더 넣어 공제 한도를 채우기 쉬워진 거죠.

② 50개월 납입 제한 폐지

예전엔 추가 납입에 기간 제한이 있었는데, 이제 사업을 하는 한 매년 소득공제 한도를 계속 활용할 수 있습니다.

③ 연간 방식으로 자유로운 납입

분기별 방식에서 연간 방식으로 바뀌어 원하는 시점에 자유롭게 넣을 수 있게 됐어요. 소득이 들쭉날쭉한 프리랜서에게 특히 유리한 변화입니다.

다만 헷갈리지 마세요. 납입 한도(1,800만원)와 소득공제 한도(최대 600만원)는 다른 개념이에요. 600만원 넘게 넣어도 공제는 한도까지만 됩니다.

👤 realmoneyshot의 판단 — 노란우산공제는 자영업자에게 ‘세금을 아끼는 강제 저축 통장’이라고 봅니다. 다만 이 돈은 폐업·은퇴 전엔 빼기 어려운 ‘묶는 돈’이에요. 그래서 제 기준의 정답은 하나입니다 — 공제 한도까지만, 그것도 1년 안에 안 쓸 자신이 있는 금액만. 절세율에 눈이 멀어 현금 흐름을 조이면, 아낀 세금보다 급전 이자가 더 나갑니다. 세금은 사업의 결과지 목표가 아니에요.

내 소득이면 얼마 돌려받나요 — 실전 계산

숫자로 봐야 감이 오죠. 세 가지 경우로 계산해 볼게요. (지방소득세 포함, 2026년 예시)

- 사업소득 4,000만원 A씨 — 세율 약 16.5% 구간. 600만원을 넣어 전액 공제받으면 약 99만원 환급.

- 사업소득 8,000만원 B씨 — 세율 약 26.4% 구간, 공제 한도 400만원. 약 105만원 환급.

- 사업소득 1억 5,000만원 C씨 — 세율 약 38.5% 구간, 공제 한도 200만원. 약 77만원 환급.

재미있는 건, 소득이 적은 A씨나 많은 C씨나 돌려받는 절대 금액이 비슷하다는 거예요. 저소득은 공제 한도가 크고, 고소득은 세율이 높아 서로 상쇄되거든요. 즉 소득이 얼마든 안 하면 손해라는 결론은 똑같습니다. (예시이며 실제는 개인별 과표·세율에 따라 달라집니다.)

얼마 넣는 게 이득일까 — 유형별 정답

평균이 아니라 내 케이스로 봐야죠.

- 소득이 들쭉날쭉한 프리랜서 — 잘 번 해에 몰아넣어 공제 한도를 채우세요. 연간 납입 방식으로 바뀌어 이게 쉬워졌습니다.

- 사업소득 4천만 이하 소상공인 — 공제 한도가 600만원으로 가장 큽니다. 여유가 되면 월 50만원(연 600만) 납입을 목표로.

- 고소득(1억 초과) 사업자 — 공제 한도는 200만원으로 작지만 세율이 높아 절세 효율은 좋아요. 200만원은 꽉 채우고, 나머지 절세는 연금계좌·IRP로 분산하세요.

- 목돈이 급한 사람 — 중도 임의해지 시 불이익이 큽니다. 당장 쓸 돈이라면 무리해서 넣지 마세요. 이건 묶는 돈이에요.

가입 전 주의점과 대안

세 가지만 기억하세요. 첫째, 중도 해지는 손해예요. 임의로 해지하면 그동안 받은 소득공제분에 세금이 다시 붙고 이자도 불리해집니다. 둘째, 압류가 걱정되면 행복지킴이통장 수령을 알아보세요. 셋째, 절세는 노란우산 하나로 끝내지 말고 연금계좌·IRP와 합쳐서 전체 그림으로 짜야 효율이 납니다.

자주 묻는 질문 (FAQ)

소득공제 600만원이면 세금이 600만원 깎이나요?

아니요. 과세표준에서 600만원을 빼주는 것이라, 실제로 아끼는 세금은 600만원 × 내 세율입니다. 세율 16.5% 구간이면 약 99만원이에요.

납입 한도 1,800만원과 소득공제 600만원은 뭐가 다른가요?

1,800만원은 ‘넣을 수 있는 최대 금액’, 600만원은 ‘세금 공제받는 최대 금액’입니다. 600만원 넘게 넣어도 공제는 한도까지만 돼요. 초과 납입은 복리 저축의 의미는 있습니다.

중간에 해지하면 어떻게 되나요?

임의 해지 시 그동안 받은 소득공제분에 세금이 다시 부과되고 이자도 불리해집니다. 폐업·은퇴 같은 정당한 사유의 수령이 원칙이라, ‘묶는 돈’으로 보셔야 해요.

직장인도 가입할 수 있나요?

기본적으로 소상공인·개인사업자, 그리고 총급여 8,000만원 이하 법인 대표가 대상입니다. 순수 근로소득자는 대상이 아니에요. 대신 직장인은 연금저축·IRP로 비슷한 소득공제(세액공제)를 챙길 수 있습니다.

가입은 어디서 하나요?

중소기업중앙회 노란우산 홈페이지나 제휴 은행 창구에서 가능합니다. 가입 전 본인 사업소득 구간과 공제 한도를 홈택스에서 먼저 확인하는 것을 권해요.

3줄 요약

1. 노란우산공제는 자영업자의 ‘세금 아끼는 퇴직금’ — 사업소득 4천만 이하면 연 600만원 소득공제로 매년 약 100만원 환급.

2. 2026년 납입 한도가 1,800만원으로 커지고 50개월 제한도 폐지 — 안 써도 되는 돈이면 공제 한도까지 채우는 게 이득.

3. 단, 중도 해지는 불이익이 크니 ‘1년 안에 안 쓸 돈’만. 세금은 사업의 결과지 목표가 아닙니다.

함께 보면 좋은 글: 배당소득 분리과세로 세금 낮추는 법

본 글은 정보 제공 목적이며 특정 상품의 가입·해지를 권유하지 않습니다.

소득공제 한도·세율·요건은 소득 구간과 개인 상황에 따라 다르며 제도는 변동될 수 있습니다.

가입·납입 전 국세청 홈택스와 중소기업중앙회(노란우산) 공식 안내·약관을 반드시 확인하세요.

참고: 중소기업중앙회 노란우산, 국세청, 기획재정부 2026 하반기 달라지는 제도 / 기준일 2026.7.15