결론부터 말씀드리면, 순서는 연금저축 600만원부터 채우고, IRP 300만원은 여유가 확실할 때 넣는 것입니다. 이렇게 900만원을 채우면 총급여 5,500만원 이하 직장인은 연말정산에서 148만 5천원을 돌려받아요. 7월에 시작하면 월 75만원씩 6개월 — 12월에 몰아서 넣으려면 월 450만원이 필요하니, 시작 시점이 부담을 가릅니다.

이 글에서는 세액공제 구조와 연봉별 환급액, 연금저축과 IRP의 결정적 차이, 그리고 형편별로 얼마씩 넣어야 하는지까지 한 번에 정리합니다.

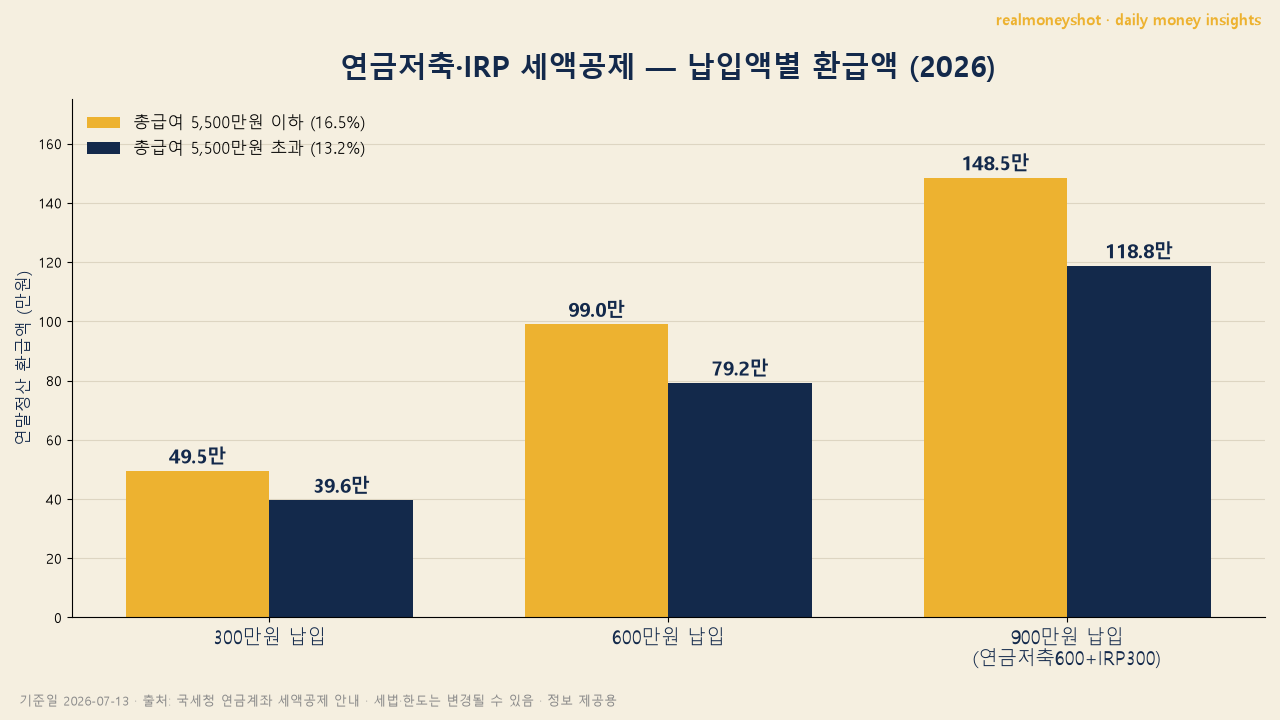

연금저축 IRP 세액공제, 얼마 넣으면 얼마 돌려받나요?

핵심 숫자는 세 개입니다. 연금저축 단독 한도 600만원, IRP 합산 총한도 900만원, 공제율 16.5% 또는 13.2%. 표로 보면 이렇습니다.

| 구분 | 총급여 5,500만원 이하 | 총급여 5,500만원 초과 |

|---|---|---|

| 공제율 | 16.5% | 13.2% |

| 900만원 납입 시 환급 | 148만 5천원 | 118만 8천원 |

| 300만원 납입 시 환급 | 49만 5천원 | 39만 6천원 |

*출처: 국세청 연금계좌 세액공제 안내 (2026-07-13 확인). 종합소득 기준으로는 4,500만원 이하가 16.5%입니다.

중요한 점 — 돌려받는 건 세금이고, 넣은 900만원은 사라지는 게 아니라 내 연금계좌에 그대로 쌓여 운용됩니다. 납입액의 16.5%를 확정으로 주는 금융상품은 시중에 없어요. 지금 같은 기준금리 인상 국면의 예금 금리(3%대)와 비교해도 자릿수가 다릅니다.

연금저축과 IRP, 뭐가 다른가요?

같은 세액공제 계좌지만 성격이 꽤 다릅니다. 결정적 차이는 유동성이에요.

| 구분 | 연금저축(펀드) | IRP |

|---|---|---|

| 공제 한도 | 연 600만원 | 합산 900만원까지 +300만원 |

| 가입 자격 | 누구나 | 소득이 있는 사람 |

| 투자 제한 | 위험자산 100% 가능 | 안전자산 30% 의무 (위험자산 70%까지) |

| 중도 인출 | 일부 가능 (세제 불이익 감수) | 원칙적 불가 (법정 사유 외엔 해지해야) |

| 수수료 | 펀드 보수만 | 운용·자산관리 수수료 (비대면 면제 다수) |

연금저축은 급할 때 일부라도 뺄 수 있지만, IRP는 사실상 잠깁니다. 그래서 “연금저축부터 600, IRP는 여유가 확실할 때 300″이라는 순서가 나오는 거예요.

계산 예시: 7월에 시작하는 직장인

총급여 5,000만원인 직장인이 7월부터 매달 75만원씩 넣는다고 해볼게요. 12월까지 6개월이면 450만원×2계좌… 가 아니라, 한 달 75만원으로 연금저축 50만원+IRP 25만원씩 나눠 넣으면 연말까지 450만원이 쌓입니다. 환급은 450만원×16.5% = 74만 2,500원. 한도를 다 못 채워도 넣은 만큼 16.5%는 그대로 나옵니다.

👤 realmoneyshot의 판단 — 900만원 풀세팅이 정답처럼 소개되지만, 제 기준의 정답은 “55세까지 안 꺼내도 되는 금액”까지만입니다. 이 계좌의 유일한 리스크는 수익률이 아니라 중도 해지거든요. 무리해서 900을 채웠다가 2년 뒤 해지하면 받은 공제를 사실상 반납합니다. 월 20만원이라도 공제율은 똑같이 16.5%라는 것, 이게 이 제도의 진짜 매력이라고 봐요.

그래서 얼마씩 넣으면 되나 — 형편별 정답

- 여유 있는 직장인 (월 75만원 가능) — 연금저축 600 + IRP 300 풀세팅. 148만 5천원(5,500만원 이하 기준) 확보.

- 빠듯한 직장인 (월 30~50만원) — 연금저축만. 월 50만원×6개월=300만원이면 환급 49만 5천원.

- 프리랜서·자영업자 — 연금저축은 누구나, 소득이 있으면 IRP도 가능. 종합소득세 신고 때 같은 공제 효과.

- 사회초년생 — 무리한 풀세팅 금지. 월 10만원부터 — 공제율은 같습니다.

실행 3단계

- 증권사 앱에서 연금저축펀드 계좌 개설 (비대면 10분, IRP는 수수료 면제 조건 확인)

- 자동이체 설정 — 7월 시작 기준 월 75만원(풀세팅) 또는 형편에 맞는 금액

- 계좌 안에서 뭘 담을지 결정 — 예금·펀드·ETF (방치하면 현금으로 놀아요)

가입 전 꼭 알아야 할 주의점

첫째, 이 돈은 55세 이후 연금으로 받는 것이 전제입니다. 중도 해지하면 세액공제 받은 원금과 운용수익에 기타소득세 16.5%가 부과돼 혜택을 사실상 반납합니다.

둘째, IRP는 안전자산 30% 의무가 있어 공격적 투자 성향이라면 연금저축 쪽이 운용 자유도가 높습니다. 셋째, 목돈을 단기로 굴릴 계획이라면 연금계좌가 아니라 정기예금 금리 비교부터 보는 게 맞습니다 — 용도가 다른 돈이에요.

연금저축 IRP 자주 묻는 질문 (FAQ)

지금 가입하면 올해 연말정산에 반영되나요?

네. 올해 12월 31일까지 납입한 금액이 내년 초 연말정산 공제 대상입니다. 가입 시점이 아니라 납입 시점 기준이에요.

세액공제와 소득공제는 뭐가 다른가요?

소득공제는 세금을 매기는 기준(과세표준)을 줄여주고, 세액공제는 산출된 세금에서 직접 빼줍니다. 연금계좌는 세액공제라 소득 수준과 무관하게 효과가 직접적입니다.

연금 받을 때 세금은 없나요?

연금 수령 시 3.3~5.5%의 저율 연금소득세로 과세됩니다. 지금 16.5%를 돌려받고 나중에 3.3~5.5%로 내는 구조라, 과세이연과 절세 효과가 이중으로 생깁니다.

회사 퇴직연금 IRP와 같은 건가요?

계좌 유형은 같지만, 세액공제는 본인이 추가 납입한 금액에만 적용됩니다. 회사가 넣어주는 퇴직급여는 공제 대상이 아니에요.

900만원을 연금저축에만 다 넣으면 안 되나요?

안 됩니다. 연금저축의 공제 한도는 600만원까지라, 나머지 300만원은 IRP에 넣어야 900만원 공제를 다 받을 수 있습니다.

3줄 요약

1. 연금저축 600 + IRP 300 = 900만원 채우면 최대 148만 5천원 환급 (총급여 5,500만원 이하 16.5%).

2. 순서는 유동성 있는 연금저축부터 — IRP는 여유가 확실할 때. 한도를 못 채워도 넣은 만큼 공제됩니다.

3. 55세까지 묶여도 되는 돈만 — 중도 해지하면 기타소득세 16.5%로 혜택을 반납합니다.

함께 보면 좋은 글: 정기예금 금리 비교로 목돈 굴리는 법 · 기준금리 인상 국면, 예금·대출 대응

본 글은 정보 제공 목적이며 특정 상품의 매수·매도를 권유하지 않습니다.

금리·주가·환율 등 수치는 수시로 변동됩니다.

투자 판단과 그 결과에 대한 책임은 투자자 본인에게 있습니다.

참고: 국세청 연금계좌 세액공제 안내, 각 증권사 연금 안내 / 기준일 2026.7.13. 세법·한도는 변경될 수 있습니다.